えーっと、みなさん、こんにちは!引きこもりニートの僕、ねむです。今日はね、三井住友カードのクレカ積立のポイント還元率が大きく変わったってことで、ちょっと興奮気味に記事を書いていこうかなと思ってます。

1年前くらいにちょうどクレカ積立するためにカード作って設定したところだったのに😠

三井住友カードでクレカ積立してる人注意報!

まず、結論から言うと、クレカ積立以外で年間利用額を満たさないと、ポイント付与なし!もしくは付与率減少。することに。

三井住友カードのクレカ積立、ポイント還元率が複雑になった。以前はシンプルにカード種類と積立額に応じてポイントがもらえたんだけど、今回の変更で、カードの種類、年間のカード利用額、キャンペーン期間、家族カードの有無、はたまたカード入会日まで考慮しないといけないみたい。

なんでこんなにややこしいの?wって思うかもだけど

ま、でもとりあえず自分が使ってるカードだけ把握すればオッケーっしょ。

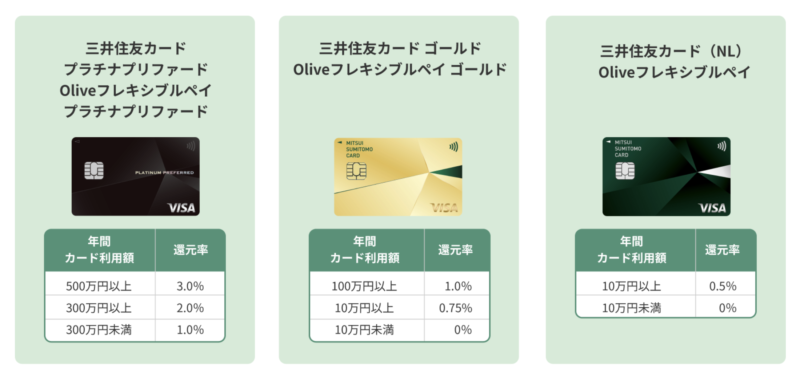

ポイント還元率、どこまで減るの?

具体的にどのくらい減るのかって話ですが、カードの種類によって結構変わってきます。例えば、

- 三井住友カード プラチナプリファード は、キャンペーン中は最大5%だったのが、キャンペーン後は年間500万円以上の利用でやっと3%に。

- 三井住友カード ゴールド(NL) は、キャンペーン中は1%だったのが、キャンペーン後は年間100万円以上の利用でやっと1%に。

つまり、以前より多くの金額を使わないと、以前と同じようなポイントがもらえないってことなんですよねー。

カードの種類と、年間利用額&ポイント付与率

| カード名 | 年間カード利用額 | ポイント付与率 | 最大ポイント付与額 | 年会費 |

|---|---|---|---|---|

| 三井住友カード プラチナプリファード | 500万円以上 | 最大3.0% | 3,000ポイント/月 | 33,000円(税込) |

| 三井住友カード プラチナ Visa/Mastercard | 300万円以上 | 最大2.0% | 2,000ポイント/月 | 55,000円(税込) |

| 三井住友カード ゴールド(NL) | 100万円以上 | 最大1.0% | 1,000ポイント/月 | 5,500円(税込) |

| 三井住友カード (NL) | 10万円以上 | 最大0.5% | 500ポイント/月 | 無料またはカードによる |

ちょっと端折ってるけど、最大ポイントもらう為の年間利用額が決まってます。(なんてこった)

具体的にはこんな感じ。オイラはノーマルカードだから、10万円以上を積立以外で使えばいいってことやね。

ゴールドとノーマルは10万円未満だと0%になっちゃう

クレカ積立は集計条件に含まれない!

コレ、冒頭でも言ったけどクレカ積立は集計条件に含まれないのよ。

しかも、クレカ積立以外にも含まれないのがあったからざっとまとめてみた。

クレカ積立以外で年間利用額にカウントされないものリスト

これ、意外と知らない人が多いんですが、キャッシングで借りたお金は、年間利用額にはカウントされないんです。

カードを持つために払う年会費も、年間利用額には含まれません。

リボ払いや分割払いで支払う手数料も、年間利用額にはカウントされません。

一部の電子マネーにチャージした金額も、年間利用額にはカウントされない場合があります。

なんと言っても

積立投資: 三井住友カードつみたて投資(SBI証券)

も対象外だから積立メインで使ってた民にはちょっとつらいよね。

どうすればお得に使える?年間利用額別でおすすめの使い方

じゃあ、どうすればお得に使えるのかって話ですが、

- 年間のカード利用額を増やす

- 高額なカードに乗り換える

- 他のクレジットカードも検討する

といった方法も考えられます。

ゴールドとノーマルはまず、年間利用額10万以上を狙うのがいいかも。

三井住友カードのクレカ積立に関して、お買い物利用額に応じたおトクな使い方を、以下の3つのカテゴリーに分けて書き出しました。

1. 100万円未満

100万円未満の人は、SBI証券×一般カードがおすすめ

- ポイント還元率: 0.5%(最大500ポイント/月)

- 対象のコンビニ・飲食店で6.5%ポイント還元

おトクな使い方

- 日常のちょっとした買い物や、サブスクリプションの支払いに利用すると、無理なくポイントをゲット。

- 年間で10万円以上の利用を目指し、コンビニやスーパーなどの生活必需品の購入にカードを使用するといいでしょう。

コンビニやカフェの対象店舗で三井住友カードおよびOliveのスマホタッチ決済で還元率が+6.5%!

対象のコンビニやカフェを毎月1万円以上利用すると、さらに年間で7,800ポイントももらえる!

普段のコンビニやカフェの利用時にスマホのタッチ決済を利用しておトクにポイントを貯めよう!

2. 100万円以上〜300万円未満

100万円未満の人は、SBI証券×ゴールドカードがおすすめ

- ポイント還元率: 1.0%(最大1,000ポイント/月)

- 対象のコンビニ・飲食店で6.5%ポイント還元

- 年間100万円以上利用で、翌年以降ずっと年会費無料+10,000ポイント

おトクな使い方

- 100万円以上利用すれば、還元率が倍増します。この金額に達することで、日常の買い物だけでなく、旅行や高額商品の購入を含めるとポイントがたまりやすくなります。

- ゴールド(NL)カードをお持ちなら、さらにおトクになるキャンペーンもあるため、旅行費用や大きな買い物をまとめて決済するのがおすすめ。

とりあえず、10万円以上利用して、0.75%目指すのもあり!

3. 300万円以上

100万円未満の人は、SBI証券×プラチナプリファードがおすすめ

- ポイント還元率: 2.0%(最大2,000ポイント/月)500万以上は3%

- 対象のコンビニ・飲食店で6.5%ポイント還元

- 利用金額に応じて最大40,000ポイント(100万円のご利用ごとに10,000ポイント付与)

- 特約店に応じてご利用金額の1~14%の追加ポイント

お得な使い方

- 大きな買い物や複数の家族カードでの利用をまとめると、300万円以上の利用が現実的に可能

- 年間300万円以上の利用が見込めるなら、プラチナカードなど上位カードに切り替えるのもおトク。高還元率をフルに活用しつつ、旅行保険や空港ラウンジサービスなどの特典も受けられます。

このように、年間利用額に応じてクレジットカードを賢く利用すれば、ポイント還元を最大限に活用できますよ。

クレジットカードのポイントと投資のバランス

確かに、クレジットカードのポイントは魅力的だけど、長期的な資産形成を考えるなら、NISAや個別株への投資がより重要になってきますよね。

クレジットカードのポイントは、日々の生活で手軽に貯められる点が魅力です。ちょっとしたお買い物でポイントが貯まり、それが現金や商品に交換できるのは嬉しいものです。

しかし、ポイントの還元率にこだわるよりも、NISAや個別株は、長期的に見ればもっと高いリターンが期待できます。なのであまり気にしないってのも一つの手ですな。

NISAと個別株のメリット

- NISA: 非課税で投資できるため、運用益が全額自分のものに。少額から始められ、初心者でも手軽に投資を始められます。

- 個別株: 企業の成長に直接的に参加できるため、高リターンが期待できます。ただし、リスクも高いので、しっかりとした情報収集と分析が必要です。

まとめ

三井住友カードのクレカ積立のポイント還元率が大きく変わった。

カードの種類と、年間利用額でポイント付与率が変わる

クレカ積立は集計条件に含まれないし、クレカ積立以外でもカウントされないものがあるから注意が必要。

自分の持ってるカードで条件が達成できそうならOK。

ゴールドとノーマルの人は年間利用額10万円を目指したいところだね。

年間10万なら、普段コンビニや、ネットショッピングとかでタッチ決済やカード決済をすれば割と簡単に達成できそう!!